")

Mich beschäftigt das Thema „Gehalt für Selbstständige“ schon seit langer Zeit. Deshalb habe ich eine Blog-Parade dazu ins Leben gerufen.

Suchst Du im Netz nach „Unternehmerlohn“, „Unternehmergehalt“ oder „Selbstständigen-Gehalt“, findest Du meist nur Anleitungen, wie ein Unternehmerlohn steuerlich oder buchhalterisch behandelt wird.

Dabei ist das Thema existenziell für jede:n Selbstständige:n!

Mit dieser Blog-Parade möchte ich erreichen, dass Du endlich substanzielle Beiträge und praxisnahe Tipps dazu findest – Beiträge, die Dir wirklich helfen, das zu verdienen, was Du verdienst.

In meinem Beitrag erkläre ich Dir, warum mir dieses Thema so wichtig ist und wie Du es schaffst, ein regelmäßiges, angemessenes Gehalt für Dich selbst einzuplanen.

Verdienst Du das, was Du verdienst?

Ein Blick in die Zahlen – und auf Dein eigenes Gehalt

Wenn ich mit neuen Kundinnen und Kunden in die Beratung starte, schauen wir uns zu Beginn fast immer die Zahlen des Unternehmens an.

Und dabei stelle ich häufig sehr schnell fest: Viele Selbstständige gehen mit ihrem eigenen Unternehmergehalt erstaunlich nachlässig um – vor allem, wenn es um Regelmäßigkeit und Angemessenheit geht.

Gerade am Anfang einer Zusammenarbeit entsteht oft der Eindruck, dass es für sie nur eine untergeordnete Rolle spielt, ob sie sich selbst überhaupt ein Gehalt auszahlen. Typische Aussagen sind dann zum Beispiel:

„Mein Unternehmen läuft gut, die Umsätze sind über die Jahre gewachsen – aber ein festes Gehalt kann ich mir noch nicht leisten. Ich zahle mir nur ab und zu etwas aus.“

„Ich mache doch, was ich liebe“ – ein gefährlicher Gedanke

Spätestens bei meinen nächsten Nachfragen zucken viele mit den Schultern und ergänzen:

„Aber ich mache doch das, was ich liebe. Dafür brenne ich.“

Das ist grundsätzlich etwas sehr Positives. Gleichzeitig lohnt sich hier ein ehrlicher Blick auf die Realität.

Also: Hand aufs Herz.

Hand aufs Herz: Wie sieht Deine finanzielle Realität wirklich aus?

-

Erzielt Dein Unternehmen Gewinne, die es Dir ermöglichen, Rücklagen zu bilden – idealerweise für mindestens drei Monate?

-

Reicht Dein Unternehmergehalt aus, um Deine private Vorsorge zu sichern und laufende Kosten wie Krankenversicherung, Miete, Telefon, Freizeit und Lebensmittel zu decken?

-

Verdient Du wirklich ein angemessenes Gehalt für all die Ressourcen, die Du täglich in Dein Unternehmen einbringst?

-

Hast Du einkalkuliert, dass ein Teil Deines Umsatzes dem Finanzamt gehört (Umsatzsteuer, Einkommensteuer, ggf. Gewerbesteuer)?

-

Und wie stehst Du mit Deinem Gehalt im Vergleich zu Deinen Mitarbeitenden da?

Selbstständig – aber schlechter bezahlt als Angestellte?

Die Realität zeigt: Viele Selbstständige in kleinen Unternehmen verdienen weniger als Angestellte mit vergleichbaren Aufgaben. Dass sie dennoch ein Unternehmen führen, hat oft andere Gründe als Geld – auch wenn der Traum von finanzieller Freiheit durchaus mitschwingt.

Unabhängigkeit oder Geld? Eine falsche Gegenüberstellung

Häufig stehen Werte wie Unabhängigkeit, Selbstverwirklichung oder Eigenverantwortung im Vordergrund. Gerät das Unternehmen finanziell unter Druck, wird genau das oft gegeneinander aufgerechnet:

„Mir ist meine Unabhängigkeit wichtiger als das Geld.“

Der Fokus verschiebt sich auf immaterielle Werte. Doch diese lassen sich langfristig nur dann leben, wenn die finanzielle Basis stimmt.

Was Dein Gehalt mit Selbstwert zu tun hat

Genau hier fehlt häufig das Bewusstsein dafür, wie wichtig es ist, die eigene Leistung auch monetär wertzuschätzen.

Denn letztlich geht es um mehr als Zahlen. Es geht um Deinen Selbstwert – und darum, welchen Wert Du Deiner eigenen Arbeit beimisst.

Deshalb ist es mir in diesem Blog-Beitrag besonders wichtig, gemeinsam mit Dir Antworten auf zwei zentrale Fragen zu finden:

- Verdienst Du das, was Du verdienst? und

- Welchen Wert gestehst Du Dir und Deiner Arbeitsleistung selbst zu?

Wie viel Du verdienst, entscheidest nur Du!

Freiheit mit Verantwortung

Egal, wie hoch Deine Umsätze oder Gewinne sind: Sobald Du selbstständig bist, entscheidest nur Du, wie viel Geld Du Dir selbst als Gehalt auszahlen möchtest. Diese Freiheit klingt im ersten Moment großartig – ist in der Praxis aber alles andere als einfach.

Denn mit dieser Freiheit kommt auch eine große Verantwortung.

Wie triffst Du Deine Gehaltsentscheidung?

Viele Selbstständige stellen sich – bewusst oder unbewusst – genau diese Fragen:

-

Zahlst Du Dir nur so viel aus, dass Deine privaten Kosten gerade so gedeckt sind?

-

Oder nimmst Du alles, was nach Abzug der betrieblichen Kosten und der Steuerrücklagen (falls Du diese überhaupt schon gebildet hast …) vermeintlich „übrig“ bleibt?

-

Greifst Du auf private Rücklagen zurück, wenn das Geschäftskonto gerade nicht genug hergibt?

-

Oder senkst Du lieber Deine privaten Ausgaben, um dem Unternehmen möglichst wenig zu entnehmen?

-

Richtest Du einen Dauerauftrag über die Summe ein, die Du früher als festes Gehalt in der Anstellung hattest?

Zwischen Sicherheit und Schwankungen

Oft ist es ein Mix aus all diesen Überlegungen – immer in dem Bewusstsein, dass Dein Business nicht konstant läuft.

Es wird Phasen geben, in denen es rennt. Und andere, in denen es nur langsam vorankommt oder auch mal hinkt.

Gerade deshalb braucht Dein Unternehmergehalt mehr als ein Bauchgefühl oder spontane Entscheidungen. Es braucht Klarheit, Struktur und eine bewusste Entscheidung dafür, welchen Stellenwert Du selbst in Deinem Unternehmen einnimmst.

Überprüfe Deine Haltung zu Dir selbst und Deine Einstellung zu Geld

wirklich das zurück, was Du verdienst? Rechnet sich Dein Einsatz und stimmt Dein Return on invest?")

Sei ehrlich zu Dir selbst

Nimm Dir einen Moment Zeit und beantworte Dir diese Frage ehrlich:

Bekommst Du für alles, was Du in Dein Business investierst – Zeit, Geld, Energie – wirklich das zurück, was Du verdienst?

Rechnet sich Dein Einsatz? Und stimmt Dein persönlicher Return on Invest?

Unabhängig davon, wie Du bisher mit Deinem Unternehmergehalt umgegangen bist, ist aus meiner Sicht ein Schritt unverzichtbar:

Überprüfe Deine Haltung zu Dir selbst – und Deine Einstellung zu Geld.

Geldgewohnheiten, die für Dich arbeiten

Es geht nicht darum, „mehr Geld zu wollen“, sondern darum, Geldgewohnheiten zu entwickeln, die Dich und Deine Ziele unterstützen – statt Dich auszubremsen.

Der Schlüssel dafür heißt Achtsamkeit.

- Je bewusster Du Dir Deiner finanziellen Gewohnheiten wirst,

- je klarer Du weißt, welche Werte Dir in Deinem Leben wichtig sind

- und wie viel Geld Du brauchst, um diese Werte zu leben,

- desto leichter wirst Du Dir das zugestehen, was Du für Deinen Einsatz tatsächlich verdienst.

Warum alte Glaubenssätze Dein Gehalt steuern

Untersuchungen zeigen, dass rund 90 % unserer finanziellen Gewohnheiten auf Erfahrungen und Glaubenssätzen beruhen, die wir schon sehr früh – bewusst oder unbewusst – von unserem Umfeld übernommen haben. Kaum zu glauben, oder?

Und doch prägen genau diese Muster oft bis heute unser Verhalten. Auch dann, wenn sie längst nicht mehr zu unserem Leben oder unserem Business passen.

Wenn Du also weiterhin dieselben Entscheidungen triffst, wirst Du am Ende auch bei demselben Gehalt landen wie bisher.

Genau deshalb lohnt es sich, diese Muster bewusst zu hinterfragen – und Schritt für Schritt zu durchbrechen.

Dein Einkommen ist kein Zufall

Der Money-Coach Bodo Schäfer bringt es in seinem Buch „Der Weg zur finanziellen Freiheit“ sehr treffend auf den Punkt:

„Solange Sie nicht verstehen, dass Ihr heutiger Verdienst das Resultat Ihrer gestrigen Entscheidung ist, können Sie nicht sagen:

Jetzt treffe ich eine andere Wahl. Als Designer Ihres Lebens gestalten Sie Ihr Einkommen oder Ihre Gehaltserhöhung selbst. Sie bekommen keine Gehaltserhöhung, sondern Sie verdienen sie sich.“

Warum Du Dein Gehalt verdienst

Mach Dir deshalb eines ganz bewusst klar:

Du verdienst Dein Gehalt nicht „einfach so“.

Frage Dich:

-

Welchen konkreten Nutzen bringst Du Deinem Unternehmen?

-

Welche Verantwortung trägst Du?

-

Welche Aufgaben, Entscheidungen und Risiken übernimmst Du Tag für Tag?

Erst wenn Du Dir diesen Wert selbst bewusst machst, kannst Du ihn auch in Deinem Unternehmergehalt abbilden.

Vom Mindset zur Umsetzung

Bisher ging es vor allem um Deine Haltung:

um Deinen Selbstwert, Deine Einstellung zu Geld und die Frage, welchen Wert Du Deiner eigenen Arbeit beimisst.

Doch all das bleibt Theorie, wenn es sich nicht in klaren Entscheidungen und konkreten Zahlen widerspiegelt.

Deshalb wird es jetzt praktisch.

In den folgenden Punkten zeige ich Dir Schritt für Schritt, wie Du Dein Unternehmergehalt realistisch, nachvollziehbar und betriebswirtschaftlich sinnvoll festlegst.

Verschaffe Dir einen Überblick und sorge für eine klare Linie

Auch auf die Gefahr hin, dass ich mich wiederhole: Zunächst einmal muss Dein Unternehmen für Dich sorgen.

Du bist seine wichtigste Mitarbeiterin. Du gehst Risiken ein, trägst die Verantwortung, bist innovativ und bringst das Unternehmen nach vorne und arbeitest wahrscheinlich am härtesten.

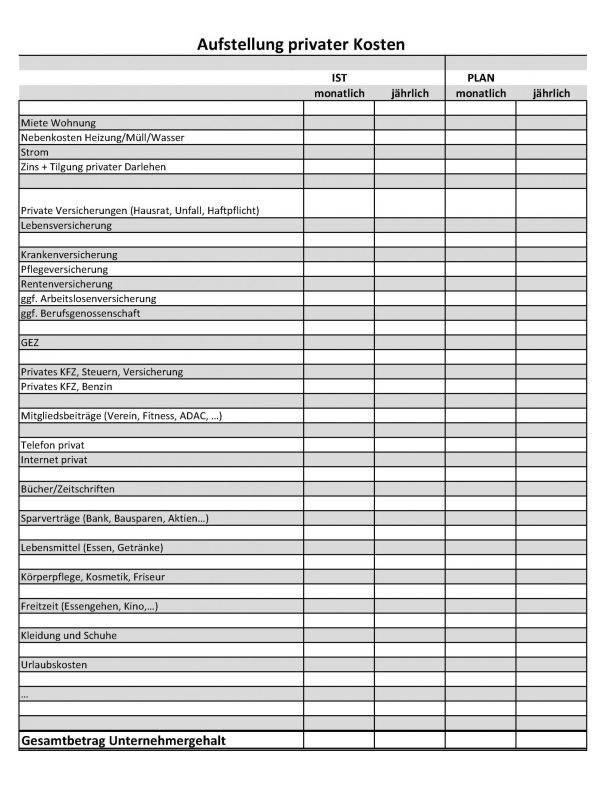

Starte bei Deinen privaten Zahlen

Bevor Du Dich in Deine Buchhaltung vertiefst, beginnst Du an einer anderen Stelle: bei Deinen privaten Zahlen.

Sie zeigen Dir sehr schnell, wie hoch Dein Unternehmergehalt mindestens sein muss, damit Du Deine privaten Kosten zuverlässig decken kannst.

Wie viel Geld Du tatsächlich brauchst, hängt ganz konkret von Deinen Ausgaben ab. Ohne einen detaillierten Überblick kommst Du hier nicht weiter. Denn auch als Selbstständige:r musst Du – wie bisher – Deine private Lebensführung finanzieren.

Achtung bei privaten Ausgaben über das Firmenkonto

Wenn Du private Ausgaben über Dein Geschäftskonto abwickelst, passiert oft etwas Unauffälliges, aber Folgenschweres: Geld „verschwindet“ unbemerkt.

Hier ein Kaffee, dort Lebensmittel, Medikamente oder eine Zeitschrift – scheinbar Kleinigkeiten.

Doch viele Selbstständige, die glauben, ihrem Unternehmen „kaum“ privates Geld zu entnehmen, sind überrascht, wenn sie diese Beträge einmal zusammenzählen. Schnell kommen mehrere hundert Euro im Monat zusammen.

Ganz abgesehen vom buchhalterischen Chaos, das dadurch entstehen kann – vor allem dann, wenn Dein Steuerberater nach Anzahl der Belege abrechnet …

Dein Selbstständigen-Gehalt gehört in die Planung

Es lohnt sich wirklich, Deine privaten Kosten genau zu analysieren und daraus klare Konsequenzen zu ziehen.

Denn Dein Unternehmergehalt – also das Gehalt, das diese privaten Ausgaben abdecken soll – gehört zwingend in Deine jährliche betriebswirtschaftliche Planung.

Also: Auf los geht’s los.

Wie viel Geld benötigst Du, um privat ein angemessenes Leben zu führen?

Teilst Du Dir Kosten mit Deinem Partner oder Deiner Partnerin, berücksichtige das entsprechend in Deiner Aufstellung.

Lade Dir hier die Excel-Vorlage zur Berechnung Deiner privaten Kosten direkt herunter

Dein Gehalt ist eine betriebliche Pflichtausgabe

Wenn Du diesen Betrag ermittelt hast, kennst Du Dein notwendiges monatliches Unternehmergehalt. Dieses muss alle privaten Verpflichtungen abdecken – inklusive Altersvorsorge und Krankenversicherung.

Genau dieser Betrag gehört in Deine betriebliche Kalkulation und in Deine Vorausplanung.

Du bist die wichtigste Ressource Deines Unternehmens. Deshalb ist es aus meiner Sicht zwingend erforderlich, dass Dein Gehalt als Erstes gezahlt wird.

Meine Empfehlung: Richte Dir einen festen Dauerauftrag vom Geschäftskonto auf Dein Privatkonto ein.

Starte mit dem Betrag, den Du wirklich brauchst – und erhöhe ihn später, wenn Dein Business wirtschaftlich stabiler wird.

Wie Dein zukünftiges Gehalt betriebswirtschaftlich sinnvoll in Dein Unternehmensergebnis passt, zeige ich Dir in den nächsten Punkten.

Kleiner Exkurs: Profit First – Der betriebswirtschaftliche Kopfstand

Warum Dein Gewinn sonst immer „übrig bleiben“ muss

Um Dir einen Weg zu einem regelmäßigen und angemessenen Unternehmergehalt zu zeigen, möchte ich Dir an dieser Stelle das Profit-First-Prinzip vorstellen.

Der klassische, konservative betriebswirtschaftliche Ansatz lautet:

Umsatz – Kosten = Gewinn

Der Gewinn ist damit das, was am Ende des Tages übrig bleibt – ein Überbleibsel sozusagen. Und genau hier liegt das Problem.

Denn die entscheidende Frage, die ich vielen Selbstständigen stelle, lautet:

Wann ist bei Dir eigentlich zuletzt etwas Nennenswertes übrig geblieben?

Ein Konto für alles – und die volle Unsicherheit

Ich gehe davon aus, dass Du – wie viele Selbstständige – mit einem betrieblichen Bankkonto arbeitest, über das alles läuft:

-

Deine Einnahmen gehen dort ein

-

Rechnungen und laufende Kosten werden davon bezahlt

-

Einzugsermächtigungen werden bedient

-

gelegentlich hebst Du Geld für private Zwecke ab

-

und natürlich bedient sich auch das Finanzamt dort

Ein Konto für alles.

Und ich kann Dir aus meiner Beratungspraxis sagen: Es passiert erschreckend häufig, dass plötzlich Steuernachzahlungen, Preiserhöhungen oder unerwartete Rechnungen ins Haus flattern. Das schnürt vielen Selbstständigen sprichwörtlich die finanzielle Kehle zu – und weckt Existenzängste.

Genau aus diesem Grund empfehle ich Dir das Profit-First-Prinzip.

Profit First: Die Formel wird umgedreht

")

Profit First ist ein einfaches Cash-Management-System, mit dem Du Deine Finanzen mit vergleichsweise wenig Aufwand deutlich besser in den Griff bekommst – und ruhiger schlafen kannst.

Der zentrale Gedanke: Die „altehrwürdige“ Formel wird so gedreht, dass sie zu Deinem natürlichen Verhalten passt, statt dagegen zu arbeiten.

Statt:

Umsatz – Kosten = Gewinn lautet die neue Formel: Umsatz – Unternehmergehalt – Gewinn = Kosten

Diese scheinbar kleine Veränderung sorgt für einen völlig anderen Fokus. Oder anders gesagt:

Was Du im Auge behältst, wird erledigt.

Mehrkonten statt Bauchgefühl

Profit First ist ein Mehrkonten-Modell für Selbstständige und Unternehmer:innen.

Statt alles über ein Konto laufen zu lassen, arbeitest Du mit mehreren Unterkonten – jeweils mit einem klaren Zweck, z. B.:

-

Unternehmergehalt

-

Gewinn

-

Steuerrücklagen

-

laufende Kosten

Deine Einnahmen werden dann nach einem festen Schlüssel proaktiv auf diese Konten verteilt. Das bedeutet konkret:

-

Du zahlst Dir als Erstes monatlich ein festes Unternehmergehalt aus

-

Du sicherst Dir einen Gewinn als Entlohnung für Dein unternehmerisches Risiko

-

Du baust zuverlässig Rücklagen für das Finanzamt auf und vermeidest böse Überraschungen

-

Und Du weißt jederzeit, ob Du Dir geplante Ausgaben wirklich leisten kannst – oder eben nicht

Profit First schafft damit nicht nur Struktur, sondern vor allem Klarheit, Sicherheit und Kontrolle über Deine Unternehmensfinanzen.

Bezahle Dich immer zuerst

Dein Gehalt ist keine Restgröße

Ich erweitere das Profit-First-Prinzip bewusst um eine klare Priorität:

Umsatz – Unternehmergehalt – Gewinn = Kosten

Damit kalkulierst Du Dein Gehalt und Deinen Gewinn von Anfang an ein – und überlässt beide nicht länger dem Zufall.

Ziehst Du von Deinem Umsatz zuerst Dein Wunschgehalt und den Gewinn ab, bleibt ein klar definierter Betrag übrig, den Du für Deine laufenden Kosten nutzen kannst.

So weißt Du jederzeit, welche Ausgaben Du Dir leisten kannst – und welche nicht.

Warum diese Reihenfolge so wirkungsvoll ist

Dein Gehalt und Deinen Gewinn fest einzuplanen, hat gleich mehrere Vorteile.

1. Das „kleinere-Teller-Prinzip“

Vielleicht kennst Du das Bild: Menschen nehmen oft leichter ab, wenn sie ihre Portionen auf kleineren Tellern servieren.

Genau diesen Effekt kannst Du auch für Deine Finanzen nutzen.

Wenn Du Dein Gehalt und Deinen Gewinn zuerst abziehst, steht automatisch weniger Geld für Ausgaben zur Verfügung. Das macht Dich ganz von selbst sparsamer und bewusster.

Du überlegst zweimal, ob die neue Maschine, ein weiteres MacBook oder das größere Leasingfahrzeug wirklich notwendig sind – oder ob es auch anders geht.

2. Ruhiger schlafen können

Viele Selbstständige gehen den umgekehrten Weg: Sie geben erst einmal Geld aus – und hoffen anschließend, dass am Ende noch etwas übrig bleibt.

Diese ständige Unsicherheit kann enorm belasten und Dich gedanklich permanent beschäftigen.

Wenn Du Dein Gehalt und Deinen Gewinn jedoch zuerst sicherst und dann genau weißt, welcher Betrag für Kosten zur Verfügung steht, entsteht Klarheit. Du gewinnst Kontrolle über Deine Finanzen, beugst Existenzängsten vor – und erkennst Deine eigene Arbeit endlich als das an, was sie ist: wertvoll.

Denn Dich angemessen zu bezahlen ist nicht egoistisch. Es ist ein Zeichen von unternehmerischer Verantwortung – Dir selbst und Deinem Unternehmen gegenüber.

Diese Bankkonten benötigst Du

Die Grundlage von Profit First: klare Kontentrennung

Das Profit-First-Prinzip funktioniert nur dann wirklich gut, wenn Du Deine Einnahmen konsequent trennst.

Statt eines Kontos für alles arbeitest Du mit mehreren Konten – jedes mit einer klaren Aufgabe.

Im Folgenden zeige ich Dir die Konten, die Du dafür benötigst.

1. Einnahmekonto – das Sammelbecken

Auf dieses Konto fließen ausschließlich Deine Einnahmen. Jede Zahlung, die bei Dir eingeht, landet zuerst hier.

Dieses Konto ist ein reines Sammelbecken. Von hier aus verteilst Du Dein Geld – aber Du bezahlst keine Rechnungen und erteilst keine Lastschriften.

2. Unternehmergehalt – Dein privates Konto

Das kann ganz einfach Dein bestehendes Privatkonto sein.

Auf dieses Konto überweist Du Dir regelmäßig Dein festes Unternehmergehalt. Von hier aus werden alle privaten Kosten beglichen.

Wichtig: Dein Gehalt ist kein „Restbetrag“, sondern eine feste, geplante Größe.

3. Gewinnkonto – Deine unternehmerische Belohnung

Auf dieses Konto fließt ein festgelegter Prozentsatz Deiner Einnahmen – bevor Du Ausgaben tätigst.

Dieses Geld ist Deine Entlohnung für das unternehmerische Risiko, das Du trägst. Es ist kein Puffer für schlechte Monate, sondern echter Gewinn.

4. Steuerkonto – für das Finanzamt

Dieses Konto richtest Du ausschließlich für Deine Steuern ein.

Hier sammelst Du die Rücklagen für:

-

Umsatzsteuer

-

Einkommensteuer

-

ggf. Gewerbesteuer

Vom Steuerkonto aus erteilst Du dem Finanzamt die Einzugsermächtigung für Vorauszahlungen, Jahreszahlungen und erhältst dort auch Erstattungen. So vermeidest Du unangenehme Überraschungen.

5. Ausgabenkonto – für Dein Tagesgeschäft

Von diesem Konto aus bezahlst Du alle laufenden Kosten:

-

Rechnungen

-

Mieten

-

Leasingraten

-

Versicherungen

-

sonstige betriebliche Ausgaben

Dieses Konto zeigt Dir sehr klar, was Du Dir tatsächlich leisten kannst.

Dein regelmäßiger „Profit-First-Tag“

Einmal pro Woche oder im Zwei-Wochen-Rhythmus richtest Du Dir einen festen Profit-First-Tag ein.

An diesem Tag verteilst Du die Einnahmen vom Einnahmekonto prozentual nach einem festen Schlüssel auf die anderen Konten.

Ziel dieses Tages ist es, das Einnahmekonto auf null zu bringen. Denn: Es ist wirklich nur ein Sammelbecken – nicht mehr und nicht weniger.

Wie hoch sind die einzelnen Prozentsätze?

Die entscheidende Frage lautet jetzt: Wie verteilst Du Dein Geld konkret auf die einzelnen Konten?

Die Antwort darauf ist individuell. Wie viel Prozent auf welches Konto fließen sollten, hängt von Deiner Ausgangslage, Deiner Branche, Deinen Kosten und Deinen privaten Anforderungen ab.

Gerne unterstütze ich Dich dabei, auf Basis Deiner Zahlen einen individuellen Verteilungsschlüssel zu ermitteln.

Alternativ findest Du auf der Profit-First-Website kostenfreie Vorlagen, mit denen Du Deine Verteilung selbst berechnen kannst.

Wichtig ist vor allem eines: Der Schlüssel muss zu Dir und Deinem Business passen – nicht zu einem theoretischen Ideal.

Praxisbeispiel: So sorgst Du für Dein Selbstständigen-Gehalt

Die Ausgangssituation

Eine Selbstständige im Dienstleistungsbereich erwirtschaftet an fünf Tagen pro Woche Einnahmen – bar, per PayPal, EC-Karte und Überweisung. Einmal im Monat, am Monatsende, führt sie ihren Profit-First-Tag durch.

An diesem Tag verteilt sie alle Einnahmen, die sich auf ihrem Einnahmekonto angesammelt haben, nach einem festgelegten Schlüssel auf ihre Unterkonten.

Der Verteilungsschlüssel

Die Einnahmen werden wie folgt aufgeteilt:

-

Gewinnkonto: 5 %

-

Steuerkonto: 25 %

-

Unternehmergehalt: fester Betrag (nicht prozentual)

-

Ausgabenkonto: der verbleibende Rest

Konkrete Zahlen – so sieht das in der Praxis aus

Damit es greifbar wird, nehmen wir folgendes Beispiel an:

Am Profit-First-Tag befinden sich 8.000 € auf dem Einnahmekonto.

Die Selbstständige zahlt sich ein monatliches Unternehmergehalt von 2.000 € aus.

Die Verteilung sieht dann so aus:

-

Gewinnkonto: 400 € (5 % von 8.000 €)

-

Steuerkonto: 2.000 € (25 % von 8.000 €)

-

Unternehmergehalt: 2.000 € (fester Betrag)

-

Ausgabenkonto: 3.600 € (Restbetrag)

Damit ist klar: Für laufende Kosten stehen in diesem Monat maximal 3.600 € zur Verfügung – nicht mehr und nicht weniger.

Die entscheidende Regel: die Reihenfolge

Noch einmal zur Erinnerung:

Entscheidend ist nicht nur die Aufteilung, sondern vor allem die Reihenfolge.

-

Unternehmergehalt

-

Gewinn

-

Steuerrücklagen

-

Ausgaben

So stellst Du sicher, dass Dein Gehalt und Dein Gewinn keine Zufallsprodukte sind, sondern feste Bestandteile Deiner Finanzstruktur.

Einordnung in die Jahresplanung

Wie Du Dein Unternehmergehalt bereits frühzeitig in Deiner betriebswirtschaftlichen Jahresplanung berücksichtigst und berechnest, wie sich Dein monatliches „Gehalt“ auf Dein Ergebnis auswirkt, habe ich in meinem Blog-Beitrag: In 7 Schritten von der BWA zum Controlling-Instrument – mit kostenloser Vorlage ausführlich beschrieben.

Gib Dir selbst die Anerkennung und Wertschätzung Deiner Leistung

Es mag sein, dass echte Unternehmer:innen sich mit Unabhängigkeit, Selbstbestimmung und Sinnhaftigkeit belohnen – und dafür bereit sind, zumindest zeitweise auf Freizeit, Sicherheit oder Geld zu verzichten.

Gerade in der Selbstständigkeit motiviert viele die Möglichkeit, sich einem Thema mit voller Energie zu widmen, Verantwortung zu übernehmen und die eigene Zukunft mit einer ganz persönlichen Unternehmeridentität zu gestalten. Diese Leidenschaft verbindet Gründer:innen, Selbstständige und etablierte Unternehmer:innen gleichermaßen.

Und dennoch: Aus meiner Sicht ist eines unverzichtbar.

Sorge von Anfang an dafür, dass Du Dir für Deinen Einsatz, Dein unternehmerisches Risiko und Dein Know-how ein angemessenes Gehalt zahlst.

Nicht irgendwann. Nicht „wenn genug übrig ist“. Sondern bewusst und geplant.

Damit gibst Du Dir selbst die Wertschätzung und Anerkennung, die Deine Leistung verdient.

Du musst dabei nicht mit einem Wunschgehalt starten. Beginne mit dem, was Du benötigst – und erhöhe Dein Unternehmergehalt Schritt für Schritt, wenn Dein Business wirtschaftlich wächst.

Denn nachhaltiger unternehmerischer Erfolg entsteht nicht durch Verzicht, sondern durch Klarheit, Struktur und verantwortungsvolle Entscheidungen – auch Dir selbst gegenüber.

Und zum Schluss bleibt nur eine Frage:

Erfolg hat genau drei Buchstaben: T-U-N. Wann fängst Du an?

Dein nächster Schritt: Hol Dir Klarheit über Dein Gehalt

Wenn Du sicher gehen willst, wie Dein Gehalt realistisch in Deine betriebswirtschaftliche Planung passt, biete ich Dir ein kostenfreies Beratungsgespräch an. Gemeinsam schauen wir, wie Du Dein Selbstständigen-Gehalt Schritt für Schritt einplanst und langfristig erhöhen kannst.

Liebe Heike,

was für ein umfangreicher, so wichtiger Artikel!

Sich selbst als Erste zu berücksichtigen, den Wert der eigenen Arbeit und des getragenen Risikos zu beziffern ist ein ganz wichtiger Schritt in die eigene Selbstwirksamkeit.

Danke für deine wichtigen Tipps, die Excel zum Download und weiterführende Infos.

Ich werde diese Schritte gehen, wenn ich aus meiner Nebenberuflichkeit eine Vollselbstständigkeit mache.

Liebe Grüße,

Gabi